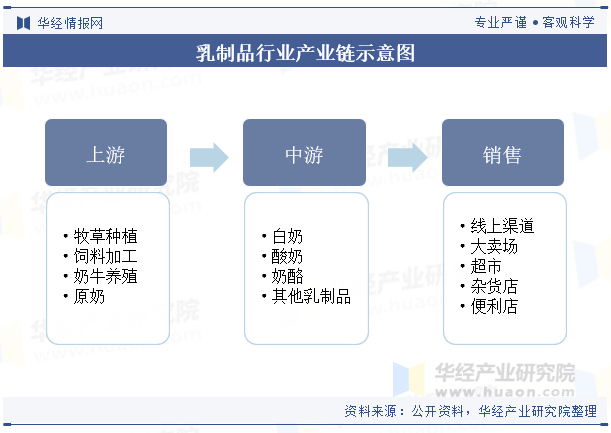

上游为奶源供应,囊括牧草种植、饲料加工、奶牛养殖、原奶坐褥等;中游为乳成品加工,将上游收购来的原奶进程各类工业加工为白奶、酸奶、奶酪、奶粉等各式乳成品;下游为品牌门店、阛阓超市、容易店等各式发售渠道,将乳成品出售给B端消费者用于造态度味咖啡、奶茶,或者出售给C端消费者知足闲居填补卵白质等需求。

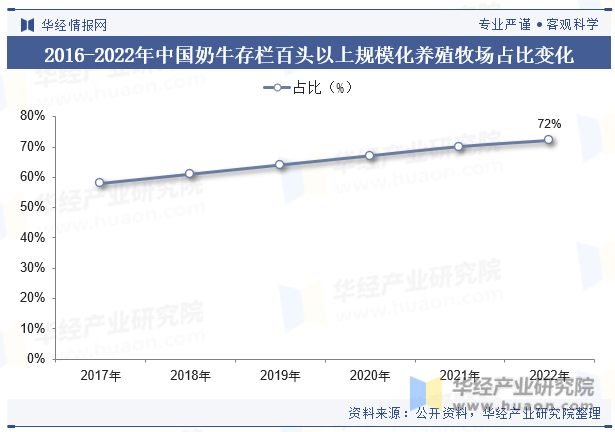

遵照中国奶业协会数据显示,2022年国内奶牛存栏百头以上界限化养殖比例高达72%,较2021年上升2个百分点。伴跟着养殖界限化率晋升,物业本质也大幅晋升,目前行业全同化日粮(TMR)本事牧场行使率抵达95%;界限化挤奶率抵达100%。奶牛养殖的坚固起色将对奶成品的起色奠定夯实的根柢。

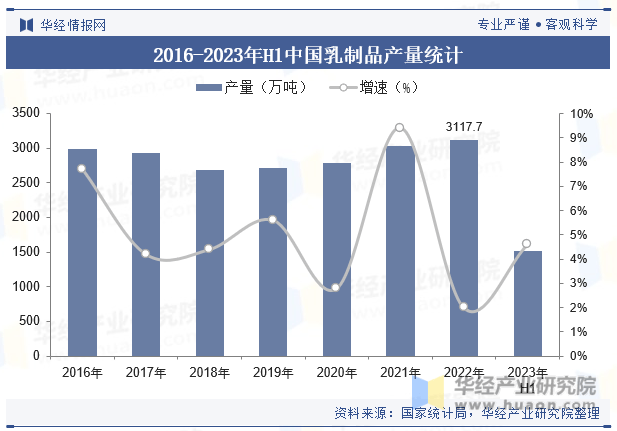

进程多年的起色,我国奶业仪表耳目一新。高产优质的奶源基地、宇宙一流的加工企业,再配套完满的物业体例,乳成操行业产能再革新高。2017-2018年我国乳成品产量呈降落趋向,2018年从此渐渐回升。2022年中国乳成品产量3117.7万吨,同比增进2.8%;2023年上半年中国乳成品产量为1512.1万吨,同比根基持平。

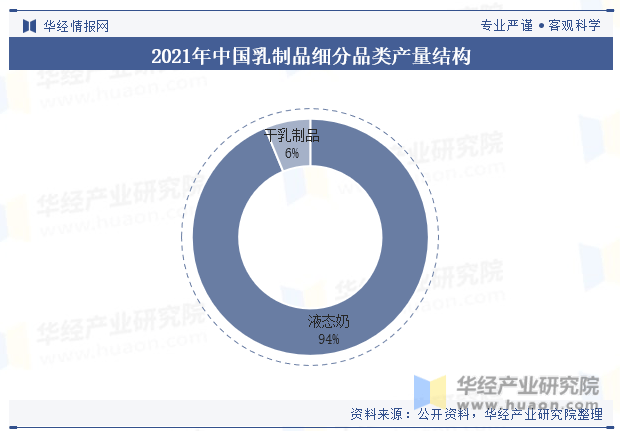

液态奶是由生牛乳经有用的加热杀菌本事管束后,分装出售的饮用牛乳,可分为白奶、酸奶、调造乳、含乳饮料等四类,此中白奶是液态奶中的“主力部队”。2021年液态奶产量为2842.98万吨,同比增进9.37%;干乳成品产量保留平定,2021年产量为188.68万吨,同比增进4.27%。

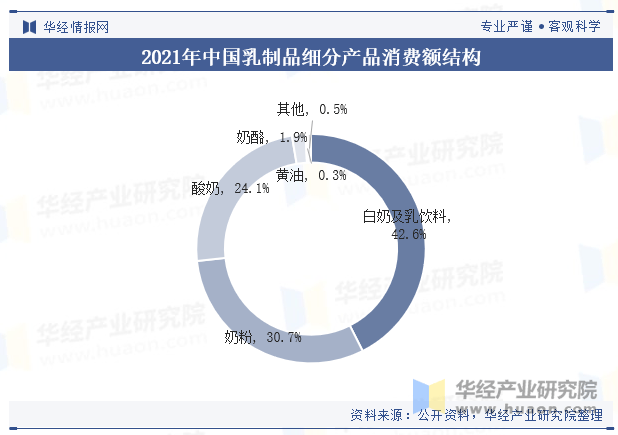

将乳成品进一步细分为白奶及乳饮料、酸奶、奶粉、奶酪、黄油等品类。遵照数据显示,2021年白奶及乳饮料消费金额占比最高,为42.56%;酸奶消费金额占比排名第三,为24.05%,两者均为液态奶,合计占比66.61%。因而我国乳品消费仍以液态乳为主,液态乳和干乳成品消费比例约莫为7:3。而奶业发财国度适值相反,其以干乳成品为主,液态乳和干乳成品消费比例约莫为3:7。

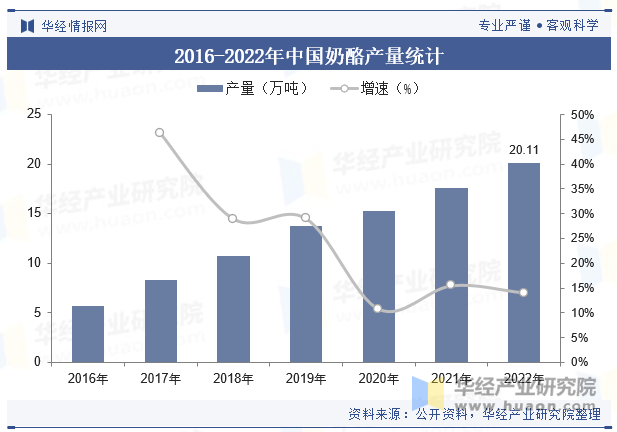

奶酪是一种发酵的牛奶成品,每千克奶酪成品由10千克牛奶浓缩而成,含有丰饶的卵白质、钙、脂肪、磷和维生素等养分因素。奶酪养分价钱高,越发适应消费升级的起色趋向。2022年我国人均奶酪消费量仅为0.2公斤,比拟于日自己均1.2公斤、英国人均5.5公斤和法国人均13.9公斤的消费量,又有很大的增进空间。

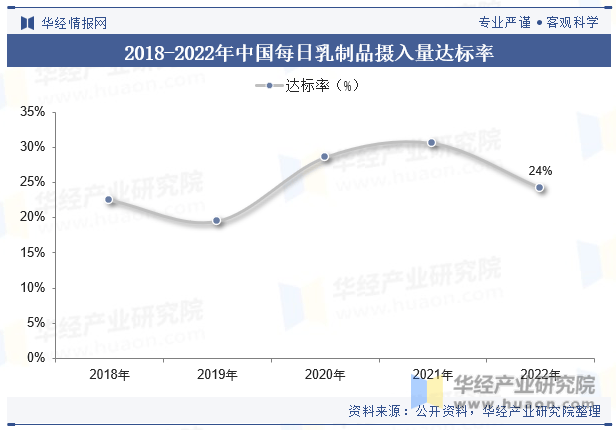

数据显示,2022年大多的逐日乳成品摄入量达标率为24.2%,比拟于2018年22.5%有幼幅晋升,但还是较低。跟着住户生计秤谌降低以及康健认识的加添,乳成品消费量希望进一步晋升,行业商场界限希望进一步扩张。

本文节选自华经物业探求院揭晓的《2023年中国乳成操行业起色示状及比赛体例了解,行业仍有较大起色空间「图」》,如需获取全文实质,可进入华经谍报网探求查看。

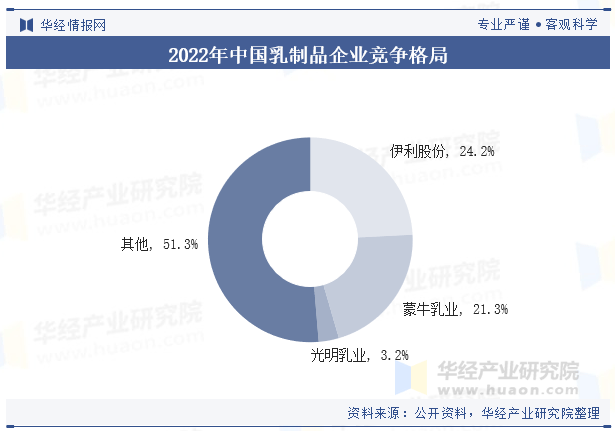

我国乳成操行业鸠集度高,遵照数据显示,2022年伊利股份、蒙牛乳业和清明乳业陈列市占率前三,CR3高达48.7%。此中伊利和蒙牛这两大天下性乳企行业当先名望坚韧,正在商场中造成必定品牌壁垒,二者市占率均正在20%以上,行业市占率CR2为45.5%;区域性乳企和地方性乳企市占率均为个位数,厉重谋划低温乳成品以区别化比赛。

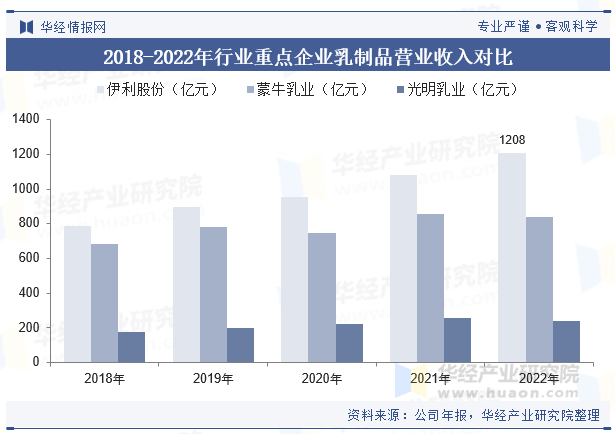

伊利股份厉重从事各式乳成品及康健饮品的加工、修筑与发售营谋,旗下具有液体乳、乳饮料、奶粉、酸奶、冷冻饮品、奶酪、乳脂、包装饮用水等几大产物系列。2022年伊利股份产物厉重以国内商场发售为主,片面产物销往海表商场。2022年伊利股份液体乳产物告终主贸易务收入849.26亿元,同比上升0.02%;奶粉及奶成品告终主贸易务收入262.60亿元,同比增进62.01%;冷饮产物告终主贸易务收入95.67亿元,同比增进33.61%。

华经物业探求院探求团队行使桌面探求与定量考查、定性了解相联络的方法,扫数客观的领悟乳成操行业起色的总体商场容量、物业链、谋划特征、节余技能和贸易形式等。科学行使SCP模子、SWOT、PEST、回归了解、SPACE矩阵等探求模子与本事归纳了解乳成操行业商场境遇、物业计谋、比赛体例、本事更新、商场危急、行业壁垒、机缘以及挑拨等合联要素。遵照乳成操行业的起色轨迹及执行体验,悉心探求编造《2025-2031年中国乳成操行业商场深度探求及投资潜力预测通知》,为企业、科研、投资机构等单元投资决议、政策经营、物业探求供应紧要参考。

上一篇:工业化不愁销谈的幼型加工场农副产物加工农产物德料安适法 下一篇:加工家当链图食物加工家当园区贸易宗旨书西安家当园区金桔深加工延长家当链

工厂地址:上海市闵行区莲花南路1969号 |

扫一扫 关注我们 |

扫一扫 关注我们 |